令和7年度税制改正において、法人版事業承継税制の特例措置における役員就任要件について、「贈与の直前において役員等であること」に見直されました。

Ⅲ 具体的な計算例

1.贈与税納税猶予の計算

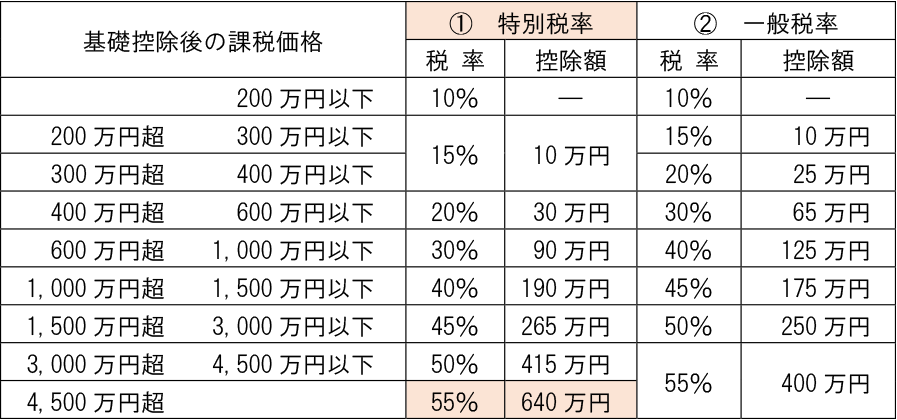

- (1) 暦年課税制度(特別税率) を選択の場合

-

(5億円-110万円)×55%-640万円=2億6,799万5,000円(全額納税猶予)

直系尊属(祖父母や父母など)から、その年1月1日において18歳以上(※)の者(子・孫など)への贈与税の計算に適用される税率。

- (2) 相続時精算課税制度 を選択の場合

-

(5億円-110万円-2,500万円)×20%=9,478万円(全額納税猶予)

60歳以上の者(父母・祖父母など)から18歳以上(※)の者(子・孫など)に対し財産を贈与した場合に選択適用が可。

※ 令和4年3月31日までの贈与は20歳以上

- (1) 暦年課税制度(特別税率)

-

暦年課税制度(特別税率)の暦年課税の計算は、110万円の基礎控除を差し引いて、税額表のうち、特別税率(下表の①)に該当しますので、この表により55%を掛けて640万円を引いた計算となります。

(表) 贈与税(暦年課税)の速算表(平成27年分以降)

- ① 18歳以上(※)の者が直系尊属から贈与を受けた場合の税率(特別税率)

- ② ①以外の贈与の税率(一般税率)

令和6年1月1日以後に贈与により取得する財産に係る相続税について、暦年課税における相続開始前に贈与があった場合の相続税の課税価格への加算期間が7年以内に(改正前3年以内)となりました。ただし、延長された4年間に贈与により取得した財産の価格については、総額100万円まで加算されません。

※ 令和4年3月31日までの贈与は20歳以上

- (2) 相続時精算課税制度

-

相続時精算課税制度の計算は、贈与財産の価額の合計額から、特別控除額(2,500万円)を差し引いて20%を掛ける計算となります。

令和6年1月1日以後に贈与により取得した財産に係るその年分の贈与税については、暦年課税の基礎控除とは別に、贈与税の課税価格から基礎控除額110万円が控除されます。年110万円以下の場合は、贈与税の申告の必要がなく、相続時に相続財産に加算することもありません。

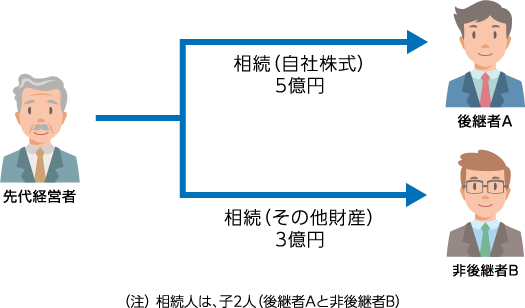

2.相続税納税猶予の計算

-

(1) 相続税の課税価格

=Aの課税価格5億円+Bの課税価格3億円=8億円

-

(2) 課税遺産総額

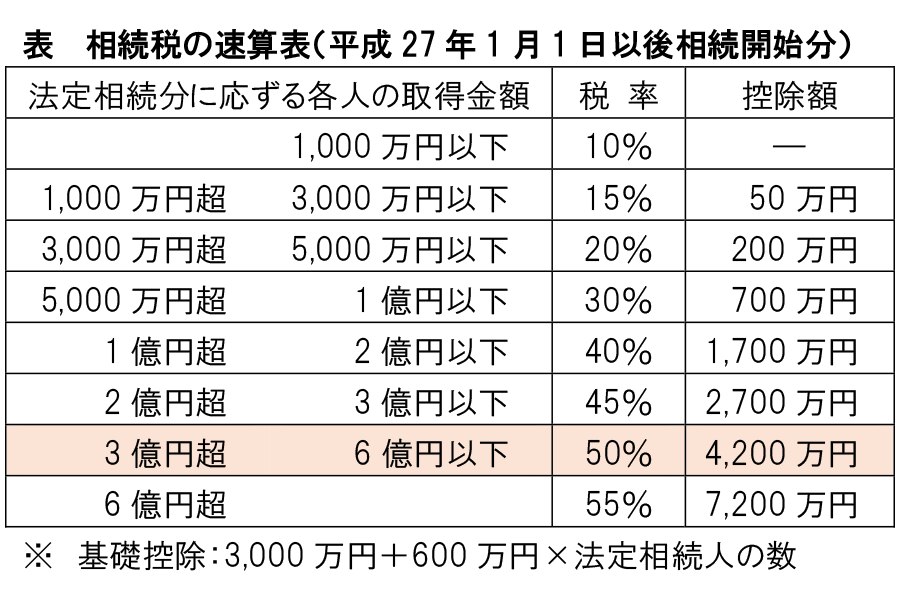

=相続税の課税価格8億円-基礎控除4,200万円=7億5,800万円

-

(3) 相続税の総額

=(法定相続分による取得金額3億7,900万円×相続税率50%-4,200万円)×2人

=2億9,500万円 -

(4) AおよびBが納付する税額

Aの税額=2億9,500万円×5億円/8億円=1億8,437万5,000円(全額納税猶予)

Bの税額=2億9,500万円×3億円/8億円=1億1,062万5,000円

- (2) 課税遺産総額

- 課税遺産総額は基礎控除額を差し引いて算出します。基礎控除額は、法定相続人がAとBの二人ですので、3,000万円+600万円×2人(法定相続人の数)=4,200万円となります。

- (3) 相続税の総額

-

相続税の総額は、まず、相続人それぞれが法定相続分によって取得するとした場合のそれぞれの財産ごとに計算します。

一人当たり、7億5,800万円(課税遺産総額)÷2=3億7,900万円となります。

この場合の相続税額は、3億7,900万円を速算表により、50%の税率を掛けて4,200万円を控除して計算します。この事例の場合は、相続人が二人ですので、2を掛けて相続税の総額を算出します。

- (4) AおよびBが納付する税額

-

各相続人が実際に納める相続税額は、(3)の2億9,500万円を各相続人が実際取得する(1)の課税価格ごとに按分して計算します。

Aさんは、5億円取得しますので、8億円分の5億円の割合(8分の5)を掛けて計算します。

Bさんは、3億円取得しますので、8億円分の3億円の割合(8分の3)を掛けて計算します。

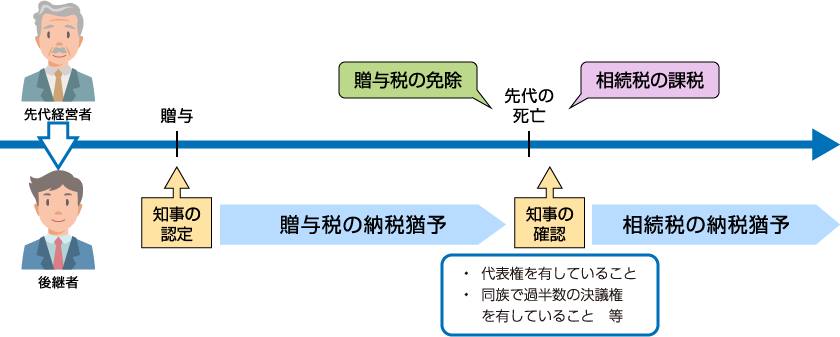

3.贈与税の納税猶予中に贈与者が死亡した場合

- 贈与税の納税猶予制度を適用中に贈与者が亡くなった場合

- 非上場株式等についての贈与税の納税猶予制度は、贈与者が死亡した場合には、納税猶予をしていた贈与税を免除する代わりに、それを相続税に置き換えて課税するものです。つまり、その特例受贈非上場株式等を贈与者から相続によって取得したものとみなして課税する形を採っています。

なお、令和元年度税制改正では、平成31年4月1日以後に行う贈与税の納税猶予の免除届出の手続きについて、添付資料が不要となる等の簡素化が図られました。